セゾン投信について調べていると「セゾン投信危ない」「セゾン投信はおすすめしない」という意見も見つかります。

セゾン投信は全国に投資していて、今後の見通しとしては債券に投資するよりも株式のみでいいとか、手数料が高いとかいう意見があるようです。

わたしが人生ではじめて投資をはじめたのが「セゾン投信」なんです。

投資と言っても何からはじめてよいかわからない時に、わたしが日々楽しみに読んでいたブロガーさんのブログの中に登場したのが「セゾン投信」

自分でも調べてみたのですが、長期投資をするのであれば「セゾン投信」は良さそうであるとその当時判断しました。

難しいことはわからないけど、時間を味方につけようという考えですね。

セゾン投信は危ない、おすすめしないという意見があるのはありますが、実際にセゾン投信で積立投資をしてどのように変化していくのか

実際の様子を残そうと思っています。

わたしは長女を妊娠出産してから不安になりはじめたお金のこと。

教育資金を貯めるためには預金、学資保険、終身保険などいろいろな方法がありますよね。

わたしは長女出産前までは日本円の預金か保険しかしていませんでした。

詳しいことは知らなくても、子ども1人に対してとても多くのお金がかかることはわかります。

そこで、預金や保険だけでは多くのお金を準備することは難しいのではないだろうか

というのと、日本円だけを持っているのもリスクがあるのでは

と考えるようになってきました。

これまで投資などしたことのなかったわたしですが、やってみないとわからないこともあると思い、はじめたのが投資信託です。

セゾン投信で口座をつくり毎月一定額を積み立てはじめました。

セゾン投信は危ないおすすめしないという意見はあるが達人ファンドとグローバルバランスファンド両方を運用した結果!

セゾン投信の積立を決めた時に「セゾン投信達人ファンド」と「セゾン投信グローバルバランスファンド」両方共に同額を積立設定しました。

セゾン投信は危ないだのおすすめしないだのという意見はあると思いますが、それは投資上級者であれば色々な金融商品や株など選びとってベストを探すことができるのでしょうけど、投資の第一歩として

投資を学びながらコツコツ続けていきたいと思っている人には選択肢に入れてもらいたい投信だと思います。

わたし自身知らないことが多いのですが、実際に体験したことをお伝えすることはできますのでね。

達人ファンドとグローバルバランスファンドに投資した結果

としていますが今後追記していきます。

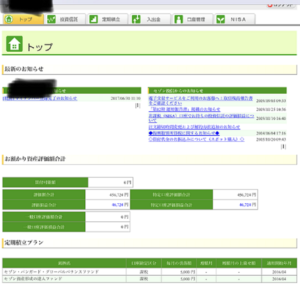

セゾン投信達人ファンドとグローバルバランスファンド両方を運用~2016年4月から6年経過~

特定口座評価額合計は1,002,005円

特定口座評価損益合計は282,005円

yayoi

yayoi今のところマイナスにはならずに増え続けています。セゾン投信の管理画面はシンプルです。

セゾン・バンガード・グローバルバランスファンドの評価損益は111,840円で

セゾン資産形成の達人ファンドの評価損益は170,165円となっていました。

アクティブファンドのセゾン資産形成の達人ファンドの評価損益の方が大きく増えていますね。

ただ、手数料のことは配慮しておらず、そのまま管理画面に記載されている数字を確認したものになります。

手数料が低く、評価の良い商品は別にあるという意見もあるので、「セゾン投信はおすすめしない」と言われて解約したり、別の証券会社に変わる人もいるようです。

わたしはくわしいことがわからず、確かに手数料が安いものの方が良いのはわかるようになってきましたが、これまでお金は日本円、貯金のみしかしていなかった!という人からしたらセゾン投信に今まで日本円のみ持っていたうちのいくつかを回してみるという考えはありだと思います。

人によって投資に踏み出すのが怖い、運用に回すものは少しだけにしたいと思う人には合っています。

・管理画面がシンプル

・最初の設定だけして後はほったらかしで積立

・少しずつコツコツ

・セミナーなどあり投資について学べる

こういう考えの人におすすめだと思うのです。

yayoi時間を味方につけるにはいかに早く始めるかというところが大切です

セゾン投信達人ファンドとグローバルバランスファンド両方を運用~3年5ヶ月の運用~

2019.9の口座合計額

特定口座評価額合計は456,724円

特定口座評価損益合計は46,724円

わたしは2016年4月から毎月積み立てを始めています。

今合計で、41万円セゾン投信に積み立てをしていて、プラス46,724円になっているということです。

今の日本の預金では考えられない増え方だと思います!

わたしが利用しているファンド

わたしが実際利用しているファンドはセゾン・バンガード・グローバルバランスファンドとセゾン資産形成の達人ファンドです。

そもそもセゾン投信のファンドはこの2本しかありません。

セゾン共創日本ファンドも登場しています。

セゾン共創日本ファンドはNISA対象商品です。

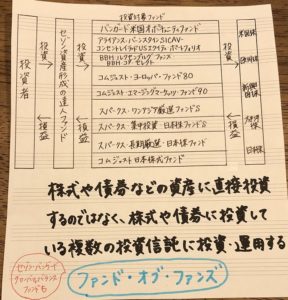

セゾン・バンガード・グローバルバランスファンドとセゾン資産形成の達人ファンドはどちらも長期視点で分散投資するもので、リスクを抑えながら資産の長期的な成長を目指して、市場の動きの予想はしないというものです。

値動きを見てハラハラドキドキするものではないので、ほったらかしで長い目でコツコツと資産運用したい方に向いています。

逆に短期で取引したい方には物足りないかもしれません。

わたしはとにかくめんどくさがりなので、最初の手続きだけをして、あとはほったらかし!時々自分の口座を覗くくらいなので、めんどくさがりさんにはとても合ったものです。

途中マイナスになった時期(最初にコロナで騒がれた時)もありましたが今はプラスになっていましたね。

頭の悪いわたしにも資産は分散させることや長期的にコツコツと積み立てることでリスクを抑えることができるのはわかります。

yayoi

yayoiたまごは1つのかごに盛るな、ですね

それにセゾン投信は、お客さまのリターンを第一に考えて、「長期・積立・国際分散投資」こそが運用成果を高める!

長い目で、時間を分散し、世界全体に投資しよう!とセミナーなどで投資の基本を、つみたてNISAが始まる前から発信されています。

地球全体の成長に貢献しながら、一人ひとりの経済的自立を実現させよう!「いそがないで歩こう」というテーマで長期投資の大切さを伝えてくれるセゾン投信にひかれたという気持ちもあります。

セゾン投信達人ファンドとグローバルバランスファンド両方を運用!セゾン投信はどんな投資信託?

前の文章で少し説明をしていますが、ここではセゾン投信についてもう一度ふりかえりわかりやすくお伝えしようと思います。

●2007年3月から2本のファンドの運用をスタートした会社

●わたしたち一般生活者の経済的自立をとことん応援するための会社として創立

●次の世代の豊かさを創るために動いていくことを目標

●代表取締役社長の中野晴啓さまをはじめセゾン投信の人は顔を積極的にさらしている

●長期で世界中にお金を投資し、時間分散つまり積立投資しゆっくりお金を育てていく「いそがないで歩こう」がキャッチフレーズ

「地球まるごと投資」をしている

●セゾン投信の背骨となっている部分「フィデューシャリー宣言」を2015.8.26にいち早く投資信託委託業者としておこなっている

セゾン投信達人ファンドとグローバルバランスファンド2つのファンドについて

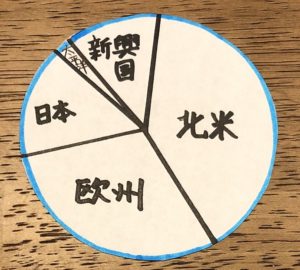

セゾン・バンガード・グローバルバランスファンド

●このファンド1本で世界中(日本を含む)に分散投資

世界30カ国以上の株式と10カ国以上の債権に分散投資

これ1本で株式2000銘柄、債券1000銘柄以上に投資できる

バンガードの9本のインデックスファンドを通じて国際分散投資。(米国株2本、欧州株、日本株、太平洋株、新興国株、米国債、欧州債、日本債)

●地域別の投資比率は市場の規模に応じて変化

☆バンガードについて

〇世界最大級の運用会社

バンガードの運用資産残高は約604兆円(約5.4兆ドル、1ドル111.85円換算 2019.4末)

〇ローコストリーダー

バンガード・ファンドの平均経費率(平均純資産に対する運用その他の経費比率)は2019.4末で0.10%

〇インデックス・ファンドの世界シェアNO.1(2017.12末)

●株式50%:債券50%

●購入時手数料、解約時に必要な手数料もなし

解約時に手数料はかからないけど信託財産留保額は0.1%(ファンドの運用資産として留保される分)

実質的に負担する運用管理費用(信託報酬)は0.60%±0.02%/年(税込)

●低コスト

実質的信託報酬 0.60%±0.02%/年(税込)

上記のことは変更することがあります。

セゾン資産形成の達人ファンド

●世界の株式に分散投資

これ1つ本で30カ国以上の株式400銘柄以上に投資

米国、欧州、新興国、太平洋(日本を除く)、日本5社9本のアクティブファンド

●それぞれの地域で選別投資

●購入時手数料、解約時に必要な手数料もなし

解約時に手数料はかからないけど信託財産留保額は0.1%(ファンドの運用資産として留保される分)

実質的に負担する運用管理費用(信託報酬)は1.35%±0.2%/年(税込)

こちらのファンドはアクティブファンドなので運用にかかる管理費用はインデックスファンドより高いです。

この信託報酬は運用している間ずっとかかる経費になるのでコストを抑えたい方、安定重視の方はインデックスファンドのみか、両方のファンドを利用したいのであれば、インデックスファンドの比率を多くした方がいいかと思います。

わたしは両方とも同じ金額で積立投資しています。

yayoiよくわからないけど、半々ではじめたよ

上記のことは変更することがあります

最新のものはセゾン投信運用レポートで確認することができます。

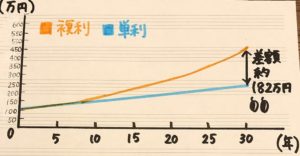

セゾン投信達人ファンドとグローバルバランスファンド両方を運用!複利も強い味方

お金の働き方は「単利」と「複利」があります。

例)元本100万円に対して5%の利回り

◯単利

元本に対してのみ利息が増えるので5万円ずつ増える

◯複利

利息がそのまま投資資金にまわされる。

利息の5万円が再投資され105万円に

翌年は105万円に利息がつき110万2500円

それがまた再投資されて雪だるま式に増えていきます。

運用にかかる費用や税金は考慮していません

だいたい、単利と複利の違いがわかりましたか?

セゾン投信の購入方法は

定期積立プランー月々5000円以上1000円単位で購入できます。ボーナス月に増額もできます。

スポット購入ー10000円以上1円単位で好きな時に購入できます。

yayoiわたしは今のところスポット購入はしたことがありません。

セゾン投信投資リスク

投資元本は保証されているものではなく、基準価格の下落によって投資元本を割り込むことがあります。

預貯金とは異なり、投資元本が保証されているものではなく、一定の投資結果を保証するものではありません。

参考 セゾン投信交付目論見書

余談

わたしは保険で貯蓄型の保険はけがや病気に備えたものでさらに貯蓄できるなんてなんて素晴らしい!と思い結婚前に加入したものや、実の母からもお金を貯めるためには保険を使うといいよという話を昔からしてもらっていたので、保険に対して良いイメージを持っていたのですが、最近はその考えが変わってきました。

貯蓄型でいろんな保障のついている保険は手数料が多くかかり、つまり割高になります。

そして、あれやこれや保障を多く詰め込んだ保険はAとBとCという別の保険商品があったとしても比較しにくくなってしまいます。

もし保険に加入するにしても貯蓄は貯蓄、保障は保障でわけて、できるだけシンプルな構造のものを選んだ方がいいです。

最近は保険を解約していく方向に考えが傾いています。

安い掛け金で手厚い保障が受けられる、掛け捨てのもので充分です。これまでは保険の入りすぎでした。

あと、公的な保障もあるのでしっかり調べた上で加入すべきですよね。健康保険に入っている方であればかなり手厚い保障を受けられます。高額療養費制度や傷病手当など、、、

わたしはかんぽ生命、郵便局の窓口に行くことがあり、その時「わたしたち加入者が払っている保険料のうち何パーセントが運営にまわされているのですか?」と質問しました。

窓口のお姉さんは電話で誰かに聞き、長い間話されていましたが、その結果答えは

「お伝えできないのです、非公開なんです」

というものでした。運用方法も教えてもらえず(もしかしたら加入した時には書類に書かれていたかもしれません)

そんなこともあって、投資信託「セゾン投信」では手数料や運用方法などしっかりと公表されていることもあり保険と比べてクリアで改めて好感を持ちました。

セゾン投信達人ファンドとグローバルバランスファンド両方を運用した結果!まとめ

わたしのはじめての投資、セゾン投信での運用経過報告でした。

投資についてはまだまだ勉強中ですがやってみないとわからないこともあります。

日本円しか資産を持っていないという方は他の資産を持ってみるというのも良いかと思います。

投資信託といってもセゾン投信だけではなく、信託報酬の安いものがどんどん出てきています。

ここでは触れませんが、楽天証券ではポイント投資もありますね。お買い物で貯まったポイントで投資してみるということもできてしまいます。

もし、これからセゾン投信のみで積立投資をしたい!という方はつみたてNISAで口座開設することをおすすめします。つみたてNISAは2018年からはじまった非課税制度で最長20年間非課税で運用できます。

積立投資といっても5年間ではマイナスになることがありますが、20年以上続けると大きくプラスになるという報告があることからも

ゆっくりコツコツとという長期的な投資はする価値があると思います。